四方伟业冲击科创板,聚焦大数据软件,主营业务毛利率存波动

四方伟业冲击科创板,聚焦大数据软件,主营业务毛利率存波动

公开信息显示,近期成都四方伟业软件股份有限公司(以下简称“四方伟业”)科创板IPO获得受理,保荐人为平安证券。

四方伟业是一家专业的大数据软件产品及服务提供商,围绕大数据的采集、存储、 治理、分析、挖掘、展示,依托自主研发的核心技术,已形成了包括 SDC ETL 融合数据软件、SDC Hadoop 数据存储计算软件、SDC Govern 数据治理平台、 SDC BE 商业智能软件、SDC Miner 人工智能软件、SDC UE 可视化分析决策平台、SDC ME 数字孪生可视化平台的全栈大数据处理软件,以支撑用户构建数据采、存、管、用的价值挖掘与应用系统,促进用户的数字化转型。

根据赛迪顾问《2021中国大数据可视化市场研究》,公司在大数据可视化市场厂商竞争力象限分析中处于领导者象限,大数据可视化本地部署细分市场的市场占有率为 17.2%。

公司的大数据处理软件产品及服务类型,图片来源:招股书

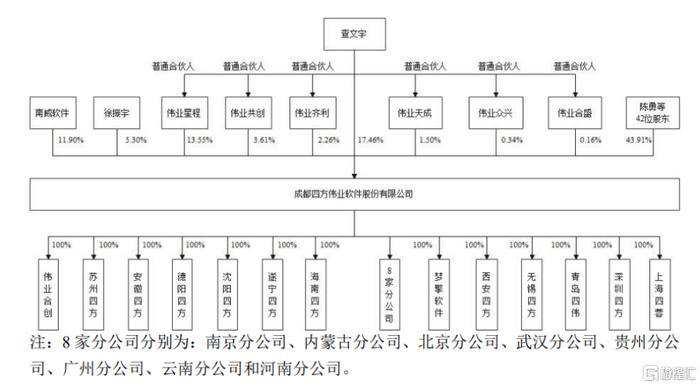

截至招股说明书签署日,查文宇直接持有公司662.50万股,占公司总股本的比例为17.46%,系公司第一大股东; 同时,查文宇通过担任员工持股平台伟业星程、伟业共创、伟业齐利、伟业天成、 伟业合盛、伟业众兴的执行事务合伙人,合计控制812.70 万股的表决权,占公司总股本的比例为21.42%。因此,查文宇直接和间接控制公司 38.89%表决权, 是公司控股股东、实际控制人。

股权结构图,图片来源:招股书

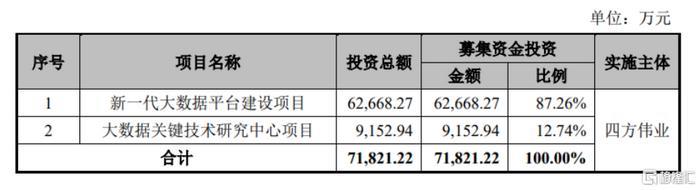

本次IPO拟募资7.18亿元,主要用于新一代大数据平台建设项目、大数据关键技术研究中心项目。

募资使用情况,图片来源:招股书

主营业务毛利率存波动

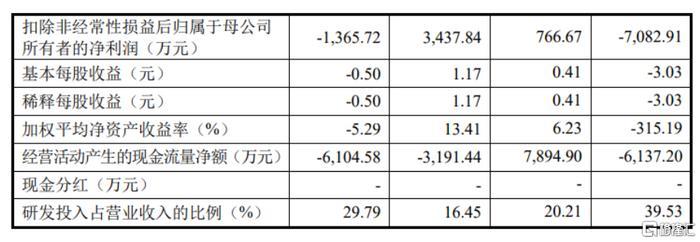

报告期内,四方伟业的营业收入分别为1.02亿元、2.07亿元、2.82亿元、6575.60万元,净利润分别为-8977.81万元、1466.89万元、4396.16万元、-1897.91万元,存在较大波动。

基本面情况,图片来源:招股书

报告期内,四方伟业的主营业务毛利率分别为 64.49%、70.39%、64.48%、70.83%。 公司毛利率受收入结构、项目类型、项目采购占比等变化的影响,存在一定波动。

按业务形态分类的主营业务收入构成,图片来源:招股书

值得注意的是,截至2022年6月末,公司经审计的合并财务报表中存在累计未弥补亏损2.75亿元,在母公司报表层面的未弥补亏损为2.72亿元,可供股东分配的利润为负值。公司在短期内无法完全弥补累积亏损。在首次公开发行股票并在科创板上市后,公司存在短期内无法向股东现金分红的风险。

具体来看,报告期内,公司软件产品及服务收入来自政府领域的最终用户占比较高,占主营业务收入比例分别为 63.79%、57.33%、64.71%、64.73%。政府部门用于信 息化的财政预算的变动将对公司的销售规模和盈利状况产生影响,存在盈利波动的风险。同时,受政府类客户的采购付款周期、财政状况等方面的影响, 这些客户存在验收、付款时点集中及付款时点滞后等情况,从而导致应收账款金额较大、账龄较长等应收账款回收相关风险。

四方伟业的应收账款规模增长较快,报告期内,公司应收账款账面价值分别为2789.12 万元、7367.66万元、1.52亿元、1.48亿元,占总资产的比例分别为8.76%、14.40%、27.24%、28.97%。报告期内,公司部分下游客户受新冠疫情、宏观经济波动等因素影响,未按合同约定及时支付合同款项。随着公司业务规模的扩大,其应收账款未来有可能进一步增加。如果公司的应收账款不能及时足额回收甚至不能回收,将对其经营业绩、经营性现金流等产生不利影响。

此外,报告期内,公司经营活动产生的现金流量净额尚不稳定,分别为-6137.20万元、7894.90万元、-3191.44万元、-6104.58万元,主要原因系公司尚处于快速成长期,公司支付的工资薪酬及相关费用金额较高,同时公司对客户存在一定的信用期以及部分客户未及时支付账款。

人力资源支出上升风险

要知道,四方伟业所处的大数据软件行业是技术密集型行业,技术升级及产品更新换代速度较快,因此,持续研发新技术、迭代现有产品或推出新产品是行业内公司在市场中保持优势的重要手段。报告期内,公司研发费用分别为4029.55万元、4192.87万元、4634.41万元、1958.67万元,还有进一步的提升空间。

截至2022年6月30日,公司已形成25项核心技术,已获授权专利125项, 其中发明专利111项;已取得计算机软件著作权181项,软件产品30项。上述技术积累对公司持续经营起到重要作用。公司核心技术主要由公司研发团队自主研发形成。若出现公司技术人员尤其是核心技术人员流失或重大技术失密,可能会对其经营状况和核心竞争力产生负面冲击。

同时,公司主要提供大数据处理软件产品及服务,主要成本为人力资源支出,该等成本较高。报告期内,公司支付给职工以及为职工支付的现金分别为1.41亿元、1.31亿元、1.73亿元、7140.28万元。公司人工成本占主营业务成本的比例分别为53.07%、61.27%、58.36%、62.82%。未来随着募投项目的实施,公司研发与交付人员数量将进一步增加。如公司人均薪酬、人员数量出现较快增长,可能存在因人力成本快速上升而导致利润下滑的风险。

结语

目前来说,四方伟业应继续专注大数据处理软件的研发,围绕大数据的采集、存储、治理、 分析、挖掘、展示等领域,坚持核心技术自主研发,为客户提供覆盖大数据处理的全栈产品与服务,助力用户数字化转型,进而打造行业生态并提升市场占有率。

-

- 他是老山第一杀手,六种武器可随意切换,七字道出成名后的心境

-

2024-07-05 05:01:54

-

- 书单 | 看懂《寻梦环游记》,你需要这8本书!

-

2024-07-05 04:59:39

-

- 时隔1年,101小姐姐@我是热依娜 Come Back啦

-

2024-07-05 04:57:25

-

- 隋唐前三好汉的武力分析 宇文成都真的有裴元庆厉害吗?

-

2024-07-05 04:55:10

-

- 十部经典双结局警匪港片:《无间道》高居榜首,《窃听风云》第九

-

2024-07-05 04:52:55

-

- 十首李白“情诗”,诗仙原来很温柔

-

2024-07-05 04:50:40

-

- 手抄报研学企业,开启企业文化探索之旅

-

2024-07-05 04:48:26

-

- 最好听的微信昵称106句

-

2024-07-05 04:07:59

-

- 古典唯美qq名字96句

-

2024-07-05 04:05:44

-

- qq飞车搞笑网名86句

-

2024-07-05 04:03:29

-

- qq2024年最新女生网名88句

-

2024-07-05 04:01:14

-

- 伤感的qq名字男孩97句

-

2024-07-05 03:59:00

-

- qq超拽性网名84句

-

2024-07-05 03:56:45

-

- 2024年微信昵称105句

-

2024-07-05 03:54:30

-

- 2024年最新性网名86句

-

2024-07-05 03:52:15

-

- qq飞车男生唯美名字110句

-

2024-07-05 03:50:00

-

- 2024年qq女生网名大全105句

-

2024-07-05 03:47:46

-

- 忽男忽女的兔儿爷

-

2024-07-04 06:46:15

-

- 弘一法师临终遗墨展出,古今百余艺术作品诠释“净妙庄严”

-

2024-07-04 06:44:00

-

- 广厦官宣训练!大秋+赵岩昊专注,朱俊龙+孙铭徽未现身,外援亮了

-

2024-07-04 06:41:45

西藏四大圣湖是哪几个 西藏的三大圣湖是哪些

西藏四大圣湖是哪几个 西藏的三大圣湖是哪些 南昌大学科学技术学院(南昌大学科学技术学院官网)

南昌大学科学技术学院(南昌大学科学技术学院官网)