美年健康是不是一门好生意?

美年健康是不是一门好生意?

最近3个月美年又开始涨个不停,尤其是近期阿里战略投资美年健康,产业赋能,对近期股价又添了一把火,达到近期高点!估计很多人,看到阿里进来了,开始抄作业,相信阿里肯定不会选错!

美年这个公司怎么样?说实话,我也不太了解。有兴趣的朋友可以留言探讨。目前持股每年10000左右市值,小仓试单,成本11-12元,如果看盈利近期还行。

但,我是一个长期投资者,更关注企业的长期发展确定性,偏定性分析,最近慢慢开始培养看财报的喜好,渐渐喜欢上了,通过财报会学到不少这个企业真正的东西,去验证定性分析。

一、是不是一个好生意

美年主要做体检生意,或者往宽里说健康管理生意,围绕这个生意做生态链建设,乍一看确实是一个很好的赛道,貌似每个人刚需,并且检测范围很广,还有一个就是随着龙头品牌效应的价值发挥,和产品线纵深,可以涨价,可以提升客单价,进而放大营收。

体检在于早发现、早预防、早治疗,更好维护健康。体检现在也成了刚需,按照美年的披露,小部分是个检,大部分是团检,就是企业、单位买单,员工去体检,但看披露个检增长迅速,对这个营收业务结构是向好。

按照2018年财报,2019年经营业务目标是:继续深耕全国市场,加快三四线城市布局,力争实现体检中心数量达到700家、体检服务人次3,600 万、个检占比30%、平均客单价500元/人的年度目标。

美年开展了几次大的收购,已经成为全国No1,如果未来能按照这个节奏发展下去,会持续强化体检龙头地位,强者恒强。

二、负面消息

说实话,关于美年的负面一直有,很多人说是纯碎走过场,一点不专业,前期媒体曾爆出医生无证上岗,不知职业资格证为何物。

本人作用户,基本每年都去美年或当地体检机构去体检,都是单位团购买单。至于体验,说实话因为是公司花费,基本是一些常规项目,感觉基本是按照流程操作,极个别的项目医生只是随口一问,而免去检查,比如直肠指诊,就开始填单子,没有真正检查,除非你自己要求,菊花一紧。

可能有些单位也感觉美年不够专业,将干部和普通员工进行区分,让干部去更专业的医疗机构去体检,比如我们单位就安排干部以上到省立医院进行体检,普通员工去美年理性检查。

不知道作为专业体检机构,美年的检测水平能否超越专业医院,从目前的企业选择看,除了美年的套餐便宜,降低企业成本费用,也能彰显企业对员工的福利,可能此原因使其成为企业的主要客户(团检)。

如果哪天,美年的个检超过团检,这个业务就比较刚性和专业了,说明老百姓就算企业单位不花钱检测的项目,自己相信专业机构,自己为健康买单,就会比较良性。

行业、企业发展都有个过程,或许随着竞争和行业结构调整,美年会强化研发和检测专业性。

三、几点顾虑

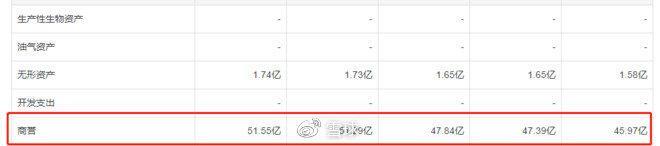

1、这个公司一直在进行资本运作,不断收购收购,融资圈钱圈钱再圈钱,并且在子公司扶持注入上,复制爱尔眼科的模式,上市这几年没分几个钱,财务费用和商誉却不断增加。

2、目前,体检不像眼科、口腔,眼科的刚性和粘性要强很多,都是自己为自己买单。

3、任何一个企业,首先看创新能力,创新研发是第一生产力。每年营收近100亿的公司,每年的研发区区不足5000万,少的可怜。

4、公司高管们不断减持减持再减持,真缺钱花了,改善生活,还是对公司未来没有信心?

5、PE基本没有低于50倍,说实话安全边际很低,并且近几年股价一直不稳定,来回波动。

四、好的地方

1、行业赛道足够大,潜在用户足够广,未来的提价空间也很大。公司的不断的增加网点,业务线,营收持续保持增长,但看2019三季度波动意义不大。

2、非常注重投资者关系维护和品牌建设,至少是相对开放和注重品牌的公司,面向消费者的消费品必须这样。

3、前十大股东持续增持,增幅大部分基本20%左右。

4、阿里赋能,可能会插上互联网的翅膀,在生态链和增值业务上发力。

美年处在一个广袤的赛道,能否成为一家全球领先伟大的健康管理企业?这个主要看列车驾驶员、企业家老板!

后续会持续关注,拭目以待!欢迎留言探讨!

作者:兔兔投资链接:https://xueqiu.com/3447059127/135492538来源:雪球著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

-

- 本草纲目的6大仙草排行榜!传说吃了可以长生不老!

-

2024-06-11 08:15:59

-

- 在日本,赚多少钱才能算过上好日子呢?

-

2024-06-11 08:13:44

-

- 在《玉昭令》演张珑,为考北电瘦100斤,是黄磊学生演过《知否》

-

2024-06-11 08:11:29

-

- 我国公布载人登月初步方案

-

2024-06-11 08:09:14

-

- 声声“小蒋”暖我心

-

2024-06-11 08:07:00

-

- 盘点90后最经典的20款零食,全吃过的,如今早就成已婚一族了

-

2024-06-11 08:04:45

-

- 卢靖姗是谁?竟让韩庚微博首次公开置顶秀恩爱

-

2024-06-11 08:02:30

-

- 最好的往往就是在你身边最久的,所以选爱人要有这三个标准!

-

2024-06-11 08:00:16

-

- 泰国男子买卖大象还用鞭子抽打,没想大象暴走将他凶残反杀!

-

2024-06-11 07:58:01

-

- 权威发布|每年开展各类社会培训超万人次,山东工程技师学院坚持服务区域经济

-

2024-06-11 07:55:46

-

- 李谅祚夺权之后虽有所作为,但或因箭伤而英年早逝

-

2024-06-11 07:53:31

-

- 安利9部精彩的军事电影,战争的残酷感扑面而来,紧张到窒息

-

2024-06-11 07:51:16

-

- 组装手机苹果X也是神还原除了卖价以外,跟原厂产的还有差吗?

-

2024-06-11 07:49:02

-

- 欧王赤霞珠红葡萄酒(赤霞珠红葡萄酒价格750ml)

-

2024-06-05 18:26:05

-

- 南澳梅乐干红葡萄酒(约翰马仕精酿梅乐干红葡萄酒)

-

2024-06-05 18:23:50

-

- 茅台集团电商公司董事长聂(茅台集团酱香酒公司董事长)

-

2024-06-05 18:21:36

-

- 金黄山酒价5年价格

-

2024-06-05 18:19:21

-

- 汾牌国宴4A价格_汾牌国宴4a价格多少

-

2024-06-05 18:17:06

-

- 洞酿原浆多钱_洞酿原浆酒多少钱一瓶

-

2024-06-05 18:14:52

-

- 228ml的水等于多少克(228ml水是多少克)

-

2024-06-05 18:12:37

西藏四大圣湖是哪几个 西藏的三大圣湖是哪些

西藏四大圣湖是哪几个 西藏的三大圣湖是哪些 南昌大学科学技术学院(南昌大学科学技术学院官网)

南昌大学科学技术学院(南昌大学科学技术学院官网)